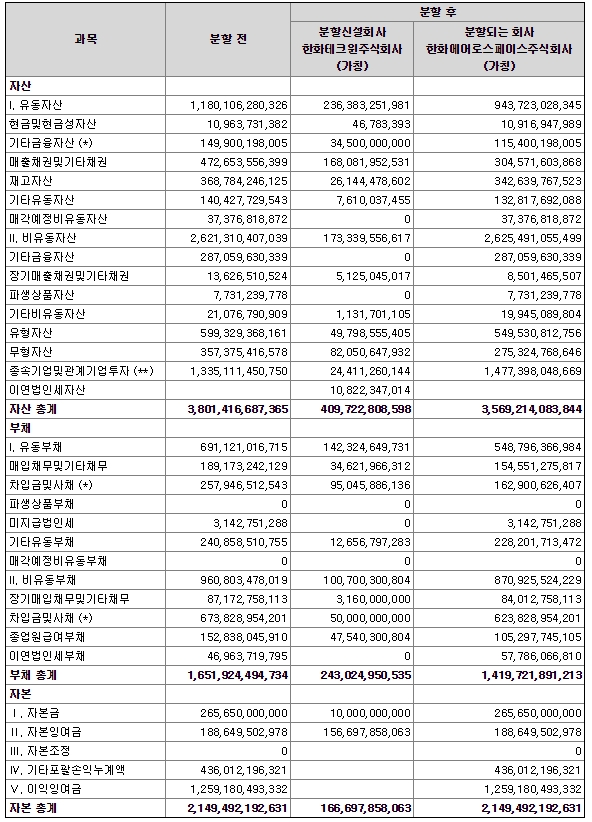

한화테크윈이 한화에어로스페이스(항공엔진 사업)와 한화테크윈 (시큐리티)으로 분할한다는 공시를 발표했습니다.

분할에 따라 한화에어로스페이스가 '존속법인'이 되고 한화테크윈은 '신설법인으로' 한화에어로스페이스의 자회사가 됩니다. 저는 사실 이 공시를 보는 순간 상상의 나래를 펼칠 수 밖에 없었습니다. 분할구조가 재미있기 때문입니다.

이번에 분할된 '한화테크윈'은 시큐리티 사업, 즉 CCTV 사업을 가지고 분할되게 됩니다. CCTV 사업부는 현재 적자 상황입니다. 그것도 중국의 경쟁사들이 CCTV의 가격을 낮추며 촉발된 경쟁이기 때문에 단기적으로 실적이 회복되기에는 쉽지 않은 것도 사실입니다.

전 이런 상황들을 짐작해봤을 때 이번 분할공시를 보면서 한화테크윈, 즉 시큐리티(CCTV)사업부가 매각될 가능성에 대해 조심스럽게 생각이 들었습니다. 한화그룹이 한화테크윈을 인수한 후 했던 작업은 단순합니다. 기존 사업부들을 언제라도 조정하기 쉽게 자회사로 때어네 관리하고 있습니다. 즉, 방상부문은 한화지상방산, 에너지장비 사업부는 한화파워시스템, 산업용장비는 한화정밀기계로 말입니다. 이 말은즉 슨 언제든지 매각할 수 있다는 것으로 개인적으로 해석하고 있습니다.

또한, 한화테크윈이 아닌 한화 에어로스페이스가 이 자회사들을 보유한 존속기업이 되기 때문에 현재의 상장사인 '한화테크윈'은 '한화에어로스페이스'로 바뀌게 됩니다. 여기서 저는 한화그룹의 한화테크윈에 대한 향후 전략을 읽을 수 있다고 생각합니다. 즉, 항공이나 방산 관련된 사업은 앞으로 확대할 것이고, 이와 관련이 없는 산업용장비 (칩마운트)나 에너지사업부, CCTV 사업부는 매각해버릴 수도 있지 않을까 말입니다.

만약, CCTV 사업부를 매각하면 한화테크윈의 가치는 어떻게 변할까요?

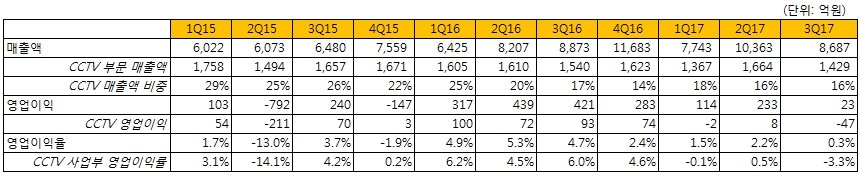

간단하게 한화테크윈의 분기별 실적을 같이 보시겠습니다.

2017년 들어 매출이 확대된 것은 한화디팬스나 한화시스템 등의 합병 때문입니다. 자회사들이 추가됨에 따라 CCTV사업부가 전체 매출에서 차지하는 비중이 15년 초에는 약 30% 수준에서 15% 수준까지 하락했고, 중국업체들과의 치열한 가격경쟁으로 인해 영업이익도 적자로 전환되었습니다.

CCTV 사업부는 이번 분할로 인해 자본금 1,600억에 매출이 약 6,000억 가량 발생하는 회사가 되었습니다. 만약 매각된다면 현재는 이익이 발생하지 않는 상황이기 때문에 PBR 등으로 가치가 계산될 것으로 보입니다. 저는 개인적으로 매각 가격이 얼마가 되든 간에 현재 적자 상태의 사업부를 때어낸다는 것만으로도 시장에서는 긍정적으로 반응할 것으로 생각하고 있습니다.

왜 잘나가던 한화테크윈의 주가는 왜 반토막이 났을까요?

주가는 실적의 함수입니다. 실적이 하락하면 주가 홀로 버티기는 쉽지 않습니다. 위의 표에서도 볼 수 있듯이 영업이익이 하락했으나, 이익을 수정해서 생각해야 하는 부분이 있는데 바로 한화테크윈이 작년부터 참여하기 시작한 GTF (Geared Turbofan)의 국제공동개발 (RSP) 사업입니다.

간단하게 풀어서 설명하겠습니다.

한화테크윈은 글로벌 엔진 업체들의 단순 하청사업을 영위해 왔습니다. 하지만, OEM사업의 특성상 마진이 매우 낮고 사업에서의 주도권을 쥘 수 없었기 때문에, 글로벌 3대 엔진업체 중 하나인 P&W(Pratt&Whitney)사가 개발하고 있는 GTF엔진 RSP 사업의 2.3%의 지분으로 참여하기로 한 것입니다. 근데 이 사업구조가 재미있는 것이, 엔진의 '개발'사업이기 때문에 당장에는 연구개발비를 지분율에 맞게 지급하고, 엔진이 개발 후에 이익금을 돌려받는 구조입니다.

이에따라 한화테크윈은 향후 6~7년간 연간 400~500억 가량의 비용이 매년 발생하는 구조로 17년부터 바뀌게 되었습니다. 이 비용이 실적 추정치에 반영되었고, 정부가 바뀌면서 방산에 대한 투자심리가 얼어붙음에 따라 주가의 하락폭이 크게 나타났습니다.

그럼 투자자 입장에서는 이 비용을 어떻게 벨류에이션에 반영해야 할 것인지 고민이 생길 수밖에 없습니다.

여러분이라면 어떻게 벨류에이션 하시겠습니까? 일반적으로 애널리스트들은 추정할 때 미래의 가치를 현재의 가치로 가져와 계산하는 방법을 즐겨 사용합니다.

저는 개인적으로 앞으로의 이익이 보장되어있는 사업이고, 약 6~7년 후 부터는 이익으로 반영되기 때문에 이를 영업이익에 더해서 계산해도 무방하다고 생각했습니다. 특히, 한화테크윈의 K-9자주포 수출 계약이나 TICN 사업 수주 등 한화테크윈에 대한 시장의 센티먼트가 긍정적으로 돌아선다면 더더욱 이렇게 벨류에이션 하는 부분에 대해 용인될 것으로 생각하고 있습니다.

2월 2일 기준 한화테크윈의 시가총액은 1.73조이고, 18년 예상 순이익은 800억 중반 수준입니다. 이 예상치에서 RSP사업으로 인한 약 400억 수준의 비용을 제외한다면, 한화테크윈은 연간 1,100억 중반의 영업이익을 창출 할 수 있는 체력을 가지고 있는 항공/방산업체가 됩니다.

다만 지금은 세무조사 이슈도 있고, 이번 정권 들어서 정부가 방산사업에 대해 의심의 눈초리로 바라보고 있기 때문에 한화테크윈의 투자 심리는 바닥에 떨어져 있는 상황입니다. 그러나 최근 지속하고 있는 자주포의 수출과 한화디펜스, 한화시스템의 꾸준한 매출, 그리고 고점 대비 반토막이 난 주가를 고려해봤을 때, 한 번 정도는 한화에어로스페이스의 펀더멘털에 대해 고민해볼 시점이 아닐까 생각합니다.

최근 금리상승으로 인한 주식시장의 하락이 나타나고 있습니다. 주식투자 하시는분들 모두 대응 잘 하시기 바랍니다.

PS. 투자를 권유하는 글이 아닌 공부를 권유하는 글입니다.

※ 읽어볼만한 글들

2018/02/04 - 2018년 현대차 주가 전망 (feat. 기저효과 및 유가)

2018/02/04 - 중국의 환경오염과 쿠츠네츠 곡선에 따른 주식투자 아이디어

2018/02/01 - 삼성전자 17년 4분기 콘퍼런스콜 정리 (개념 정리 포함)

2018/01/31 - KRX300지수 발표에 따른 주식시장 영향 분석

2018/01/31 - 삼성전자 액면분할 결정이 주식시장에 대한 영향 분석

2018/01/31 - 17년 4분기 현대글로비스 실적 발표

2018/01/29 - R&D비용에 대한 금감원 감리에 따른 제약바이오 주식 영향 분석

2018/01/29 - 신세계와 이마트 온라인 사업부 합병 분석

'세상을 읽는 주식 투자자 > 이슈로 찾는 주식 투자 아이디어 ' 카테고리의 다른 글

| 사드 사태 완화된다면 아모레퍼시픽의 반등이 가능할까? (0) | 2018.02.13 |

|---|---|

| 구글의 지주회사 alphabet의 17년 4분기 실적 정리 (0) | 2018.02.07 |

| 두산중공업이 매각된다면 (주) 두산의 가치는 ? (1) | 2018.02.06 |

| 한중경제장관회의, 사드 피해주에 긍정적 영향줄까? (0) | 2018.02.05 |

| 2018년 현대차 주가 전망 (feat. 기저효과 및 유가) (2) | 2018.02.04 |