17년 4분기 현대모비스 콘퍼런스콜

실적 관련

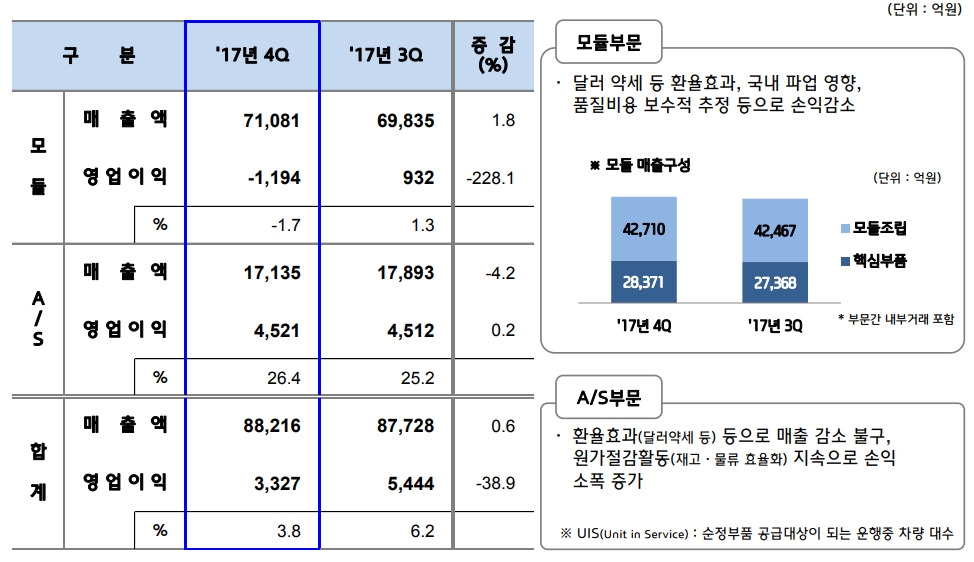

17년 4분기 매출액 8.8조 (y-y -14%), 영업이익 3,327억 (y-y -51%, opm 3.8%)

모듈 부문 매출 7.1조(y-y -17%), 영업이익 -1,190억 (적자전환, opm -1.7%)

-> 핵심부품 매출: 2.83조 (y-y -12%), 현대 기아차의 출하 부진과 환율약세 등으로 매출 하락

-> 중국모듈사업 손실로 인한 영업이익 적자전환A/S 부문 매출 1.7조(y-y -1%), 영업이익 4,520억 (+12%, opm 26.4%)

-> 국내 파업 영향으로 매출 소폭 감소

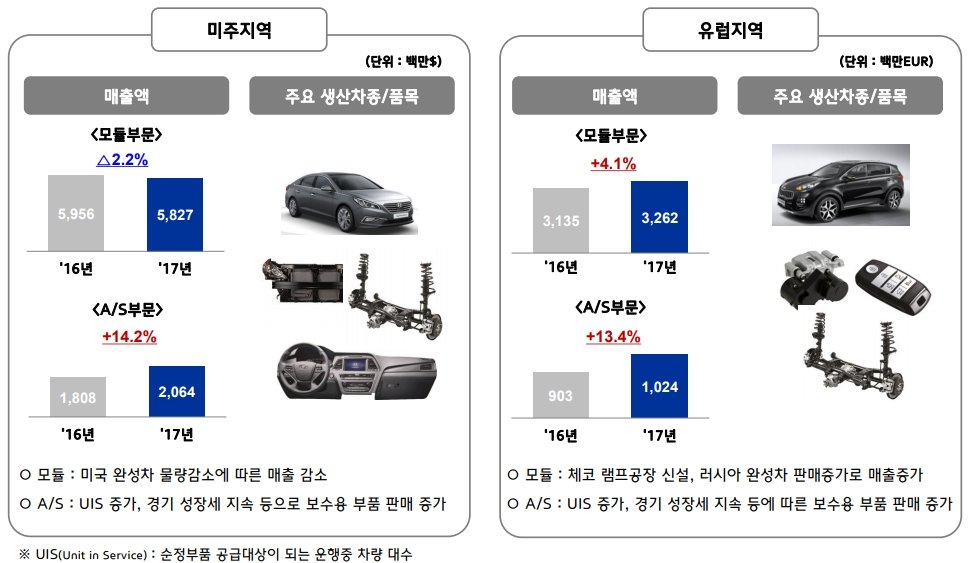

-> 미국 및 유럽시장의 경기호조 영향으로 고수익성 유지지분법이익: 현대차 실적 부진과 더불어 현대건설 지분 (8.7%) 손상차손 1,300억 발생

영업외 손익

-> 한국시장 법인세율이 22%에서 25%로 상향되면서 이연법인세 부채 5.7조에 대해 2,500억 수준의 법인세 추가 계상

Q&A

(1) 실적이 예상치 대비 하회. 세부 실적 및 올해 전망은?

-> 중국 완성차 판매 급감으로 고정비 부담 확대. 위안화의 약세 및 국내 파업 효과도 부정적으로 작용

-> 중국, 글로벌 경쟁 상황이 지속 될 가능성이 있다고 전망하며, 책임 경영체계 구축 등으로 대응 계획

-> 친환경차, 자율주행차에 대한 R&D 투자 지속 확대 할 예정. 글로벌 완성차 업체로도 부품 납품 노력 할 계획

(2) 18년 현대 기아차가 중국 판매가 증가할 것으로 전망하고 있는데 어떻게 생각하시는지?

-> 중국은 일부 과투자된 측면이 있었음. 완성차 부진으로 창저우, 충칭 등 신규 공장의 고정비 부담이 높아짐.

-> 현대기아차의 매출 비중을 줄이고 현지 로컬 회사로 납품하는 서플라이 체인 구축도 생각하고 있음.

(3) R&D 현황 및 향후 투자 계획은?

-> 21년 부품 매출 대비 R&D 비용 비중을 10%까지 높일 계획이고, 이중 50%를 선행기술에 투자할 것임

-> 자율주행 레벨 2기술은 확보 중이며, 3~4단계 기술 확보를 위해 개발 진행 중

-> 21년까지 고성능 라이더 개발 목표 중이며, AVN/클러스터/HUD 등 통합 제어기 개발 중

-> 21년까지 이코노 모듈 (플랫폼) 개발 목표. 모듈 형태 제품으로 핵심 구동 요소에 대한 선행 기술 확보 목표

(4) 해외 신규 고객사 발굴 상황 및 전망은?

-> 미래 성장 동력 확보 전략으로 고객 다변화 진행 예정

-> 중국 로컬 업체의 선행 개발 단계부터 참가해 고객사로 확보 할 계획임

모듈 부문의 적자가 사상 처음으로 발생해 17년 현대, 기아차의 판매 부진을 느낄 수 있었던 실적. AS 부문의 영업이익률이 26%대 까지 상승한 점은 고무적이고, 향후 고객사를 현대/기아차 그룹 외의 중국 로컬 업체 등으로 확대하겠다는 측면이 흥미로웠음. 실적발표 직후 주가는 하락했으나, 하락폭 만회하며 -0.7%로 마감.

투자 의견이 궁금하신 분은 공감과 함께 비밀답글로 남겨주시면 답해드리겠습니다. 감사합니다.

※ 더 읽어보실만한 글들

2018/01/29 - 신세계와 이마트 온라인 사업부 합병 분석

2018/01/28 - N3N 상장 내용 정리 및 벨류에이션 분석

2018/01/25 - 1월 25일 신고신저 정리 (SK, NICE평가정보 등)

2018/01/25 - Fed(연방준비제도)에 제롬 파월이 취임한 후 주식시장의 영향은?

'세상을 읽는 주식 투자자 > 신고가 및 기업 실적 정리 ' 카테고리의 다른 글

| 1월 29일 신고신저 정리 (롯데케미칼, 태영건설 등) (0) | 2018.01.30 |

|---|---|

| 현대차 4분기 실적 정리 (0) | 2018.01.29 |

| 1월 26일 신고신저 정리 (이마트, 펄어비스 등) (0) | 2018.01.28 |

| 1월 25일 신고신저 정리 (SK, NICE평가정보 등) (0) | 2018.01.25 |

| 52주 신고신저 정리 (POSCO, 태광산업 등) (0) | 2018.01.24 |