두산그룹이 주력 계열사인 두산중공업을 매각하겠다는 루머가 있었습니다.

만약 두산그룹이 두산중공업을 매각한다면 (주) 두산의 가치는 어떻게 변할까요?

일반적으로 주식투자를 조금 한다고 하시는 분들에게 여쭤보면 두산그룹에 대해선 고개를 절레절레 흔드는 경우가 많습니다. 그만큼 두산그룹의 사업들은 부채도 많고 영위하고 있는 사업들도 사이클을 많이 타기 때문이죠. 그나마 매년 꾸준한 영업이익을 내오던 두산중공업이지만, 막대한 부채로 인한 이자 비용으로 순이익은 적자였습니다. 게다가 최근에 정부가 발표한 제8차 전력수급기본계획에서 원자력발전소를 대폭 줄이거나, 기존 설립 계획이 취소되면서 발전 매출 비중이 70%가량 되는 두산중공업의 앞날이 어두워진 것이 사실입니다.

이런 상황에서 두산중공업 매각에 대한 얘기가 나온다는 것도 놀라운 일은 아니라는 생각이 들었습니다. 매각한다고 하면 누가 사겠느냐고 반문하실 분들이 계실 것 같은데요, 제 생각으로는 중국 등 향후 원자력발전소를 설립할 계획이 있는 신흥국에서 매수자가 충분히 있지 않을까 생각하고 있습니다.

자 그럼, 두산 그룹의 지배 구조도가 어떻게 되어있는지부터 살펴보시죠.

위 그림을 보시면 아시겠지만, 두산중공업이 주요 계열사인 두산인프라코어, 두산엔진, 두산건설, 두산밥캣 등을 보유한 구조입니다.

자 그럼 두산을 어떻게 SOTP (Sum of the parts) 방식으로 벨류에이션 하는지 간단히 알아보겠습니다.

(1) 자체사업 벨류에이션

우선 (주) 두산은 자체 사업을 영위하고 있는데 그 가치를 한번 계산해보겠습니다.

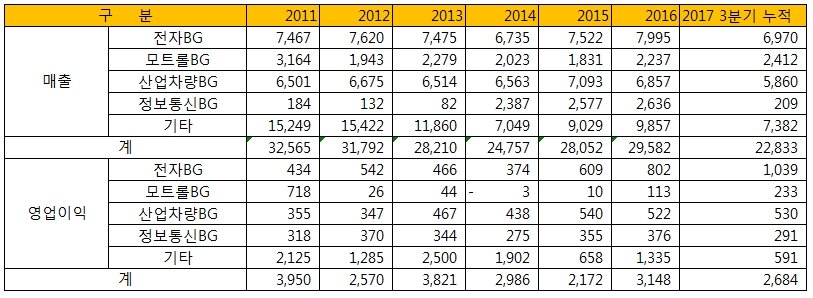

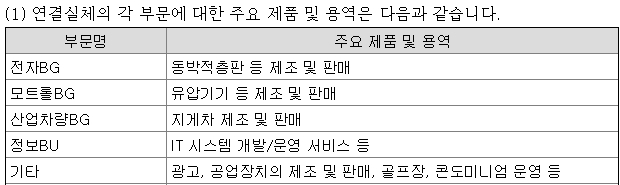

다른 지주회사와는 다르게 자체사업을 꽤 많이 영위하고 있고, 벌어들이고 있는 영업이익도 큰 편입니다. 사업부별 소개는 아래와 같습니다.

여기서 BG는 사업 부문이란 뜻이니 그렇게 신경 쓰지 않으셔도 됩니다. 전자사업부는 FPCB(전자회로기판)에 사용되는 FCCL을 주로 생산하고 있는데 하이앤드 스마트폰 수요 확대로 인해 FPCB가 고도화됨에 따라 FCCL의 사용량이 늘었기 때문에 영업이익이 확대되고 있는 국면입니다. 모트롤사업부는 계열사인 두산인프라코어의 굴삭기에 사용되는 유압기기를 공급하고 있는데, 17년부터 중국내 굴삭기 판매량이 급증하고 있어 매출과 영업이익이 크게 상승한 것을 보실 수 있습니다.

산업 차량사업도 국내 시장점유율이 50%가량 되는 독과점 사업으로 꾸준한 매출과 영업이익이 발생할 수 있고, 정보통신 사업부는 두산그룹내의 IT를 담당하는 사업으로 이 역시 매출과 영업이익이 꾸준합니다.

매년 약간의 변동성은 있지만 매년 순이익을 2,700억정도에 PER 10배정도 부여한 2.7조원 이면 적정하다고 판단됩니다.

(2) 계열사 벨류에이션

일반적으로 계열사 벨류에이션은 상장사와 비상장사 두 파트로 나눠서 보시면 되는데, (주) 두산의 상장사는 두산중공업과 광고사업을 영위하고 있는 오리콤입니다. 두산중공업의 2월 2일 기준 시가총액은 약 1.73조이고 두산의 지분율이 36.8%이기 때문에 이를 곱하면 약 6,360억정도가 나오고 오리콤도 약 408억정도 나옵니다.

다만, 계열사를 매각할 가능성이 낮기 때문에 위의 가치에 일반적으로 2~30%의 할인율을 매겨 계산합니다. 저는 25%의 할인율을 적용하겠습니다. 그렇다면, 상장사의 가치는 (6360 + 408) * 0.75%로 약 5,070억원이됩니다. 두산중공업 밑의 상장사인 두산인프라코어, 두산건설, 두산밥캣은 어떻게 벨류에이션하냐고요? 안하셔도 됩니다. 이미 두산중공업에 그 많은 자회사들의 가치가 반영되어있기 때문입니다. 그렇다면 왜 두산중공업은 저렇게 사업이 잘되는 계열사를 가지고 있는데 시장에서의 가치가 1.76조밖에 안 되냐고요? 그건 바로 막대한 부채를 가지고 있고, 현재 사업에 대해 시장에서 주는 디스카운트율이 크기 때문입니다.

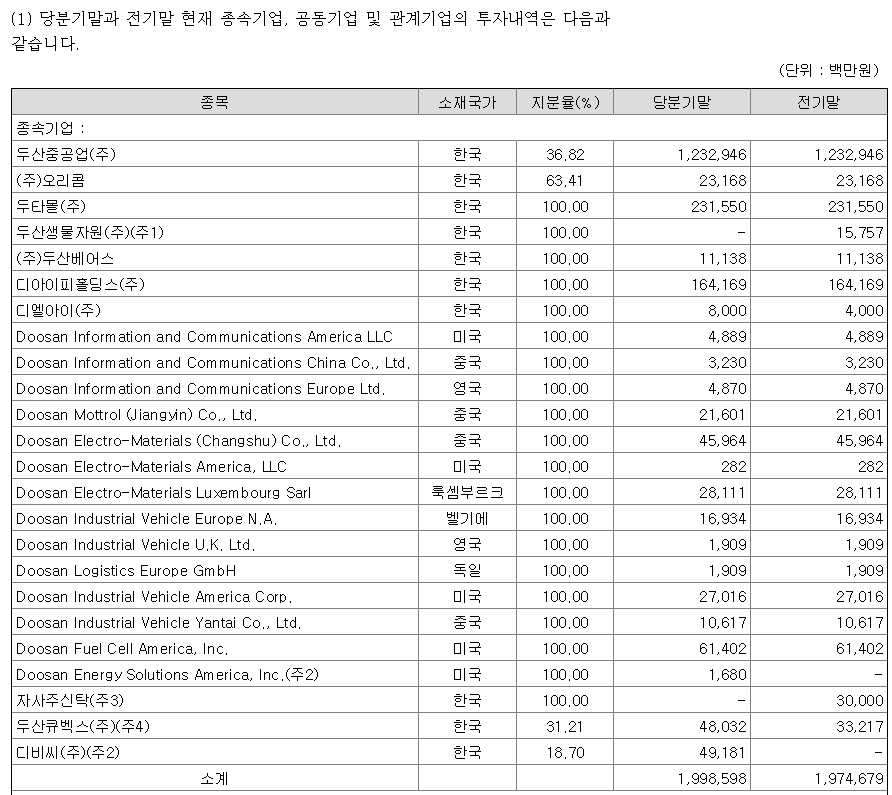

두 번째로 비상장사 벨류에이션을 계산해봐야 합니다. 아래 표를 보시죠.

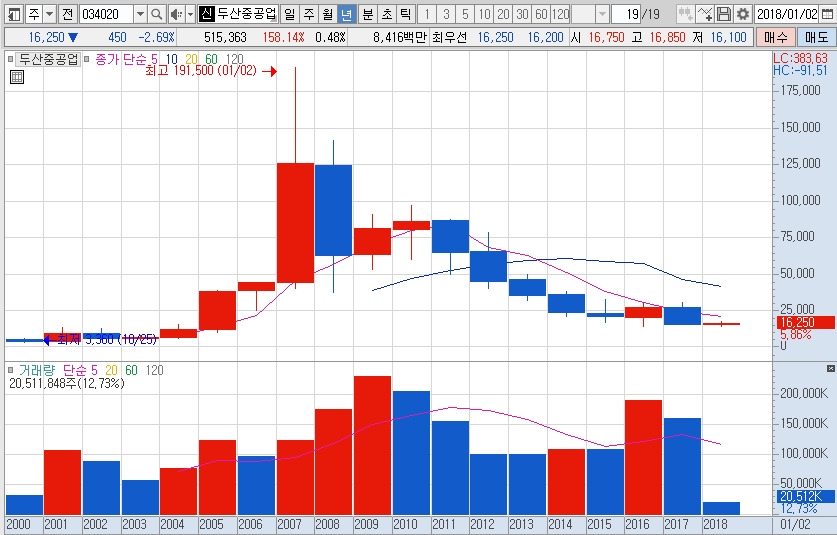

위 기업들이 바로 (주) 두산이 보유한 종속회사와 관계회사들의 장부가입니다. 장부가는 현재의 가치를 포함하는 시가평가가 안되어있습니다. 즉, 장부가를 그대로 사용한다는 것은 물론 시가평가를 해봐야겠지만 대체로 보수적인 벨류에이션 방법에 속합니다. 다만, 위의 두산중공업 같은 경우 장부가가 1.23조원이네요. 우리가 위에서 계산한 두산중공업의 가치는 약 6,360억원이었는데 왜 이런 차이가 날까요? 장부가를 시가평가하지 않아서입니다. 아래 두산중공업 차트를 보시겠습니다.

고점대비해서는 1/10토막이 나있네요. 매각 얘기가 계속 나오는 이유입니다.

자 그럼 비계열사 가치는 보수적으로 장부가로 계산해보겠습니다. 총 1.99조에서 두산중공업과 오리콤의 장부가를 제외하면 약 7,400억 수준입니다. 벨류에이션은 냉정해야 합니다. 약 40%의 할인율을 적용한다면 4,440억이 나옵니다.

즉, (주) 두산의 계열회사 가치는 상장회사 가치인 6,360억과 4,440억을 더한 1.08조원입니다.

(3) 유형자산과 차입금

자 거의 다 왔습니다. 조금만 더 힘내시기 바랍니다.

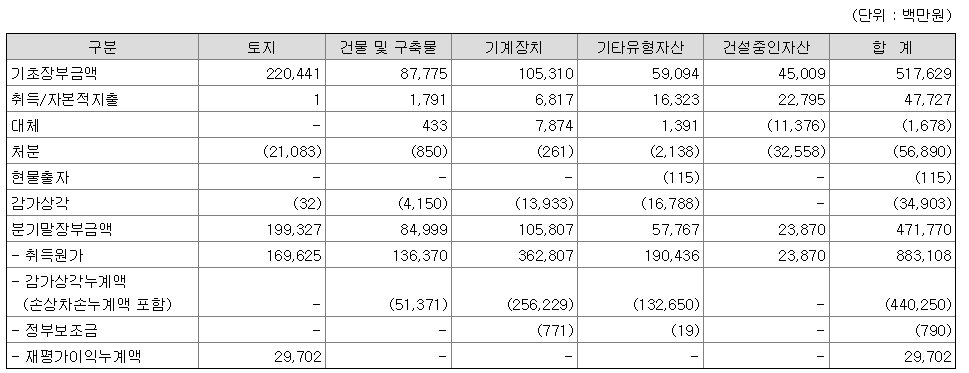

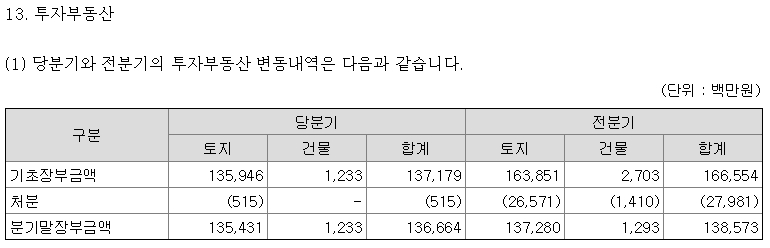

위의 표는 (주) 두산의 별도기준 유형자산의 내역입니다. 보시면 토지 2200억에 건물이 870억정도되네요. 이건 딱 봐도 유휴부지는 아닙니다. 일반적으로 놀고 있거나 다른 기업에 임대로 사용되는 유형자산은 투자부동산 계정에 잡힙니다.

바로 여기있습니다. 여기 있는 토지가치는 벨류에이션에 포함해도 됩니다.

그리고 현금과 부채를 고려한 순차입금을 계산해보면 약 1.06조원입니다.

(4) 브랜드로열티

공정위자료를 찾아보니 (주) 두산이 연간으로 수취하는 브랜드 수수료는 약 350억정도 되어보입니다. 다만, 이미 자체사업의 기타부문 영업이익에 포함되어있을 것으로 보이기 때문에 따로 벨류에이션을 부여하지는 않겠습니다.

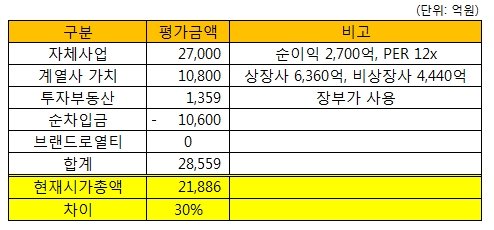

(5) 종합

아래의 표로 설명을 대신하겠습니다.

여기서 부연설명 드리고 싶은 것은 이 마지막 벨류에이션표에는 (주) 두산이 보유한 자사주의 가치는 포함 안 되어있다는 것입니다. 두산 보통주 기준으로 자사주를 약 26% 보유하고 있습니다. 현재 시가총액이 약 2.18조원 수준이기 때문에 자사주의 가치는 약 5,690억 수준입니다. 이를 포함하면 제가 생각하는 두산의 벨류에이션과 현재 시가총액의 차이가 조금 더 커질 것으로 보입니다. 그리고 주식시장에서 면세점 사업도 벨류에이션을 못 받고 있는 것이 현실입니다. 물론 17년에는 두타면세점이 적자가 발생했습니다만, 향후 유커가 본격적으로 들어온다면 이 부분도 고민이 필요해 보입니다.

두산의 벨류에이션이 왜 이렇게 낮을까요? 그건 아마도 주력계열사인 두산중공업에 대한 우려일 것입니다. 제 개인적인 생각이지만 두산중공업이 혹시라도 매각절차를 밟게 된다면 두산에 대한 시장의 시각이 바뀌지 않을까 조심스럽게 생각하며 글을 마무리합니다.

ps. 이 역시 공부같이 하시자는 글입니다. 또한, 지주사의 벨류에이션은 평가자에 따라 의견이 다릅니다. 위는 제 의견이니 참고자료로만 활용하시길 바랍니다.

※ 읽어볼만한 글들

2018/02/04 - 2018년 현대차 주가 전망 (feat. 기저효과 및 유가)

2018/02/04 - 중국의 환경오염과 쿠츠네츠 곡선에 따른 주식투자 아이디어

2018/02/01 - 삼성전자 17년 4분기 콘퍼런스콜 정리 (개념 정리 포함)

2018/01/31 - KRX300지수 발표에 따른 주식시장 영향 분석

2018/01/31 - 삼성전자 액면분할 결정이 주식시장에 대한 영향 분석

2018/01/31 - 17년 4분기 현대글로비스 실적 발표

2018/01/29 - R&D비용에 대한 금감원 감리에 따른 제약바이오 주식 영향 분석

2018/01/29 - 신세계와 이마트 온라인 사업부 합병 분석

2018/01/28 - 현대모비스 17년 4분기 실적 정리

2018/01/28 - N3N 상장 내용 정리 및 벨류에이션 분석

'세상을 읽는 주식 투자자 > 이슈로 찾는 주식 투자 아이디어 ' 카테고리의 다른 글

| 구글의 지주회사 alphabet의 17년 4분기 실적 정리 (0) | 2018.02.07 |

|---|---|

| 한화에어로스페이스의 출범, 한화테크윈의 앞으로 변화는? (0) | 2018.02.06 |

| 한중경제장관회의, 사드 피해주에 긍정적 영향줄까? (0) | 2018.02.05 |

| 2018년 현대차 주가 전망 (feat. 기저효과 및 유가) (2) | 2018.02.04 |

| 중국의 환경오염과 쿠츠네츠 곡선에 따른 주식투자 아이디어 (0) | 2018.02.04 |