14년 초부터 시작된 아모레퍼시픽의 주가 랠리는 1년 반 동안 약 4배가 오를 동안 지속하였습니다.

지금은 여러 이슈로 인해서 아모레퍼시픽 주가가 주춤한 상황인데요, 다시 한번 주가 상승 렐리가 올 수 있을지 생각해보았습니다.

우선 2014년 아모레퍼시픽의 주가가 왜 4배가 상승 했는지를 살펴보겠습니다.

설명 드리기에 앞서 아모레퍼시픽이 어떤 회사인지 간단히 말씀드리면, 2017년 약 5.1조원의 매출을 올렸으며, 해외 매출 비중이 36%에 달하는 국내 1위 화장품 업체입니다. 아모레퍼시픽의 국내 매출은 약 3.3조원이고 이중 약 2.8조원이 화장품 매출입니다. 해외 매출은 약 1.8조원이며, 일부 생활용품 매출을 제외한 화장품 매출은 약 4.6조원으로 전체 매출의 약 90%가 화장품 매출에서 발생합니다. 이 부분이 나중에 말씀드리려고 준비중인 우리나라 2위 화장품 업체인 LG생활건강과 가장 큰 차이입니다.

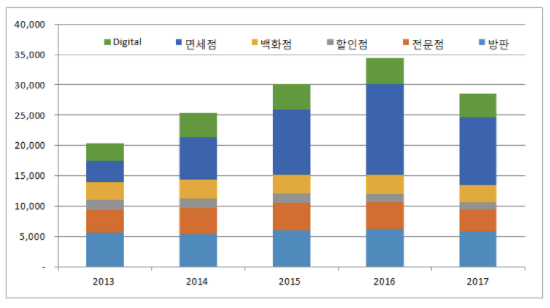

국내 매출 2.8조원을 다시 채널별로 나눠서 말씀드리면 아래와 같습니다.

최근 5년간의 아모레퍼시픽의 국내 매출을 채널별로 나타낸 차트입니다.

즉, 아모레퍼시픽의 국내 매출 채널은 면세점, 백화점, 할인점, 전문점, 방문판매, 디지털 (홈쇼핑, 온라인)으로 구분되는 것을 보실 수 있습니다.

자, 이제 다시 옛날이야기로 잠깐 돌아가 보시죠.

2013년 아모레퍼시픽은 변화의 시기를 겪고 있었습니다. 2000년대부터 아모레퍼시픽의 성장을 이끌어왔던 방문판매 채널 매출이 온라인 채널의 등장으로 하락 곡선을 걷고 있었기 때문이었습니다. 그나마 당시에도 점진적으로 증가하고 있는 중국인들로 인해 면세점 채널의 매출이 증가하고 있었음에도 전체 매출의 약 33%를 차지하는 방문판매 매출감소를 메꿔주기에는 역부족이었습니다.

하지만, 중국인 관광객의 유입 규모가 급격히 증가하면서 모든 변화가 시작되었습니다.

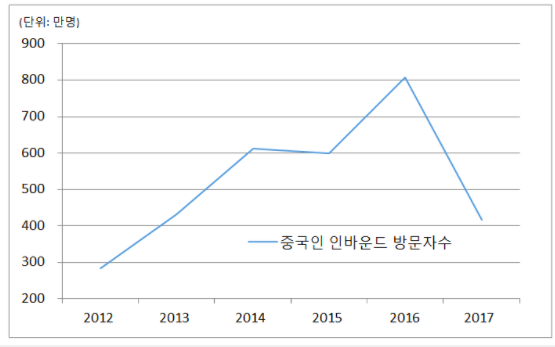

위의 중국인 인바운드 방문자 수 그래프에서 보실 수 있듯이 중국인 관광객의 유입수는 2012년부터 급격히 증가하기 시작합니다.

2012년 283만명에서 13년 432만명, 14년에 이르러서는 613만명으로 12년 대비 두 배이상의 중국인이 입국하면서 아모레퍼시픽의 면세점 채널 매출이 급증하기 시작했습니다. 면세채널 매출액은 12년 2645억으로 시작해서 16년 1.5조원까지 성장합니다. 연평균성장률을 계산해보면 54%입니다. 엄청난 성장성이죠. 이렇게 빠르게 매출과 이익이 성장하니 당연히 시장에서 부여받는 PER 배수도 확대되어 아모레퍼시픽이 주가가 15년 중반 주가가 40만원까지 상승할 때 PER은 40배 중반에 이르렀습니다.

PER은 주가수익비율의 약자입니다 (Price earning ratio). 주식가격을 주당순이익으로 나눈 것을 뜻하는데, 일반적으로 PER이 높다는 것은 그 만큼 주식시장에서 고평가를 받고 있는 것을 뜻합니다. 향후에 조금 더 자세하게 말씀드리겠습니다.

2012년 지배주주순이익이 2,704억에서 15년 기준 5,775억으로 두 배 성장했고, 부여 받은 PER도 20배 내외에서 40배까지 두 배 올라오면서 주가가 4배가 상승한것입니다.

하지만 15년 중반 이후 아모레퍼시픽 주가는 사드사태에 따른 중국인 관광객 감소로 다시 하향길을 걷기 시작했습니다.

사드 사태로 중국 정부는 조금은 치사한 방침을 정합니다. 사드를 빌미잡아 유커의 한국으로의 출국을 제한시키죠. 두 번째 표에서도 보실 수 있듯이 매우 빠른 속도로 증가하던 중국인 방문자수는 16년 807만명을 고점으로 급격히 하락하기 시작해서 17년에는 417만명을 기록했습니다. 반 토막이 난 것이죠. 그럼 중국 관광객의 유입으로 우리나라에서 가장 큰 수혜를 본 기업 중 하나인 아모레퍼시픽의 실적은 어떻게 되었을까요? 처참했습니다.

17년 매출은 5.12조로 전년 같은 기간대비 9%가량 하락하며 매우 선방한 것처럼 보였지만, 이는 해외 매출이 약 7%가량 증가하면서 그나마 매출 하락을 상쇄한 결과입니다. 순수 국내 화장품 매출로만 보면 16년 대비 약 16% 하락하였습니다. 영업이익도 마찬가지입니다. 기존 수익성이 높았던 국내 체널 매출이 낮아지고, 시장 진출 초기 단계이기 때문에 수익성이 상대적으로 낮은 해외 매출 비중이 높아져 전년 같은 기간 대비 약 30%가 하락하였습니다.

자 그럼 아모레퍼시픽을 주목해야 하는 시점은 앞으로 언제가 될까요?

아모레퍼시픽은 17년 4분기의 영업이익은 전년 동기 대비해서 약 25%가량 하락한 769억을 기록했고, 순이익은 환차손까지 겹치면서 약 170억의 처참한 실적을 기록했습니다.

물론 시장의 실적 추정치도 한참 밑돌았죠. 근데 재미있는 것은 아모레퍼시픽의 주가는 생각보다 크게 하락하지는 않았습니다. 이는 중국인의 유입 기대감이 반영되고 있다는 반증이라고 생각합니다.

위에서도 설명했지만, 아모레퍼시픽은 우리나라 주식시장에 상장된 대형주 중에서 중국인과 연관성이 가장 높은 종목 중 하나입니다. 매출로만 봐도 그렇습니다.

국내 매출에서 17년 기준 국내 화장품 매출에서 약 40%를 차지하는 면세점 채널 매출 중 약 80%가 중국인 매출로 추정되고 있고, 전문점 (아리따움) 및 백화점 채널 매출도 중국인 방문객과 일부 연동되어 있습니다. 또한, 해외 매출 1.8조 중에서도 약 1.2조원 가량이 중국 매출입니다.

즉, 전체 회사 매출에서 약 60%가량이 중국인의 소비와 연동되어 있습니다.

만약 중국인 방문객 수가 16년 수치인 연간 800만명 수준까지 회복된다면 어떨까요? 중국인 매출 비중이 60%에 달하기 때문에 국내 두세개 유통체널을 제외한 모든 채널에서의 매출 성장이 있을 것이고, 해외 매출도 2년전과 대비해서 약 50%가량 성장해있기 때문에 다시 한번 성장 가도를 달릴 수 있을 것으로 생각합니다.

17년 말부터 사드 사태는 완화 조짐을 보이나, 아직 중국 정부는 온라인 단체여행객을 금지하는 등의 조치를 해제하고 있지 않습니다. 정치적인 이슈라 언제 해제가 풀리는지는 예측하기 어렵지만, 그 시기는 많이 가까워졌다고 생각합니다.

작년 말부터 중국 매출 비중이 높은 중소형 화장품 주식들의 상승 폭이 컸습니다. 잇츠한불은 거의 2배 가량 상승했고, 제닉, SK바이오랜드, 제이준코스메틱 등도 바닥을 다지고 주가가 올라오는 모습입니다. 물론 중소형 화장품 사들이 대형 업체인 아모레퍼시픽이나 LG생활건강보다는 조금 더 유연하게 사드 상황을 대처할 수 있다는 측면에서는 장점이 있어 주가측면에서 먼저 부각 되었지만, 본격적으로 중국인 관광객이 유입된다면 대형업체에게도 기회가 있을 것으로 생각합니다.

주식투자에 관심이 있으신 분들은 유커가 돌아오기 시작한다는 뉴스를 접하신다면, 꼭 한 번 대형 화장품 업체에 관심을 가지고 공부해보시면 좋을 것 같습니다.

ps. 아모레퍼시픽 주식의 매수 권유글이 아닌 같이 공부하자는 취지의 글임을 밝힙니다.

'세상을 읽는 주식 투자자 > 이슈로 찾는 주식 투자 아이디어 ' 카테고리의 다른 글

| 콩고의 코발트 생산량, 2차전지에 미치는 영향 확대 가능성 점검 (0) | 2018.02.19 |

|---|---|

| 미국GM 실적으로 알아본 한국GM의 철수 가능성 및 영향 (0) | 2018.02.14 |

| 구글의 지주회사 alphabet의 17년 4분기 실적 정리 (0) | 2018.02.07 |

| 한화에어로스페이스의 출범, 한화테크윈의 앞으로 변화는? (0) | 2018.02.06 |

| 두산중공업이 매각된다면 (주) 두산의 가치는 ? (1) | 2018.02.06 |