글로벌 1위 음악 스트리밍 업체인 스웨덴의 스포티파이가 미국 주식시장에 상장을 준비하고 있다고 합니다. 스포티파이가 미국 증권거래위원회 (SEC)에 약 200페이지 분량의 사업 내용이 담긴 From F-1을 제출했는데요, 비즈니스모델과 실적, 국내 업체와 비교해 보았습니다.

1. 상장개요

17년말 스포티파이가 미국 증권거래위원회에 유가증권신고서 (F-1)을 공식제출했습니다.

일반적으로 주식시장에 상장하는 기업들의 목적은 신주를 발행해서 신규 자금을 모집하는데 있는데, 스포티파이는 재미있게도 '직상장'을 추진하고 있습니다. 즉, 별도의 IPO 절차 없이 기존 투자자와 직원이 보유한 주식을 바로 거래소에 상장해 거래되게 되는 것입니다. 즉, IPO를 통해 신규 자금이 유입되지 않습니다.

스포티파이의 지분율을 보니 대주주인 Daniel EK의 지분이 약 23.8%이고, 공동 창업자인 Martin Lorentzon의 지분율은 약 12.4%입니다. 즉 약 60%이상의 주식이 이미 여러 투자자에게 분산이 되어있는 구조입니다. 추가로 신주를 발행하거나 기존 대주주의 지분을 구주 매출하면 기존 주주의 지분이 희석되기 때문에 이것이 싫었기 때문으로 개인적으로는 생각되나, 정확한 이유는 모르겠습니다.

'직상장'이라는 개념은 우리나라에선 조금 생소합니다.

일반적으로 기업이 주식시장에 상장하게 되면 공시요건도 강화되고 투자자들이 다양해져 회사의 의사결정이 번거로워지기 때문에 나름 '돈을 잘 벌고' 있는 기업들은 상장의 유인이 떨어집니다. 그래서 우리나라 주식시장에서 지금까지 직상장 하는 기업은 코스피 시장에는 없었는데, 뉴스를 보니 이디야 커피 체인점 사업을 하는 '이디야'가 직상장을 추진하고 있다고 합니다. 앞으로 직상장이 우리나라 시장의 트렌드가 될지는 조금 더 지켜봐야 할 것 같습니다.

2. 비즈니스모델 분석

스포티파이는 음악 스트리밍 전문 업체입니다.

국내에서는 아쉽게도 스포티파이가 서비스되지 않기 때문에 우리에게는 조금은 생소한 기업이지만, 세계 시장에서는 점유율 1위 업체입니다. 한 달 동안 해당 서비스를 이용한 순수 이용자 수를 나타내는 MAU (Monthly Active Users)로 규모의 차이를 말씀드리자면, 2017년말 기준 스포티파이의 MAU는 약 1.59억명이었습니다. 우리나라 1위 스트리밍 업체인 멜론을 운영하는 로엔의 MAU는 약 520만명입니다. 약 30배 차이가 나는군요. 스포티파이는 글로벌 61개국에서 서비스를 제공하고 있는 업체입니다. 그만큼 MAU가 월등히 많다고 할 수 있습니다.

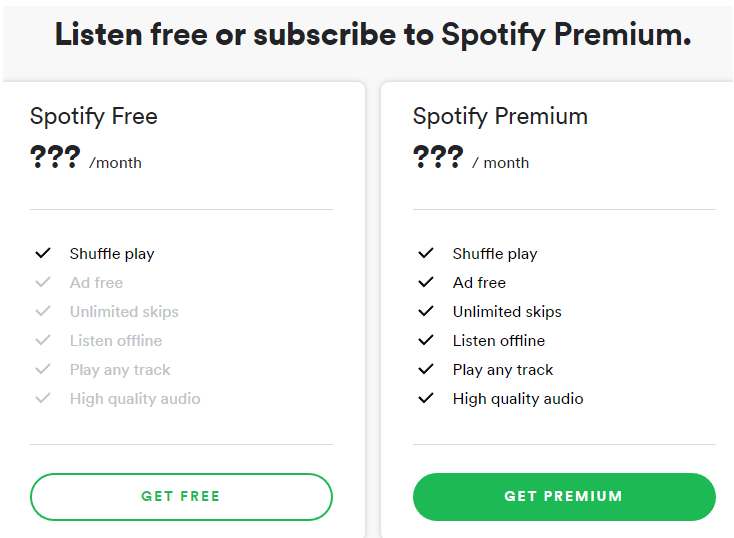

스포티파이는 두 개의 사업 모델을 가지고 있는데 첫 번째가 유효회원의 정액요금을 통한 매출이고, 두 번째는 무료 고객들이 스포티파이를 사용할 때 보거나 들어야 하는 광고를 통한 매출입니다. 스포티파이의 프리미엄 회원이 되면 광고 없이 스트리밍 서비스를 즐길 수 있다는 점 외에 몇 가지 장점이 있습니다.

위를 보시면 프리미엄 고객의 혜택을 명확히 알 수 있습니다. 스포티파이를 사용하는 유저는 무료로도 이용할 수 있지만, 위와 같은 혜택 때문에 프리미엄 회원으로 전환되는 케이스가 많습니다. 회사 측에서도 프리미엄 회원은 일반 회원이 전환되는 경우가 많다고 밝히고 있습니다.

프리미엄 회원 수는 2015년 2,800만명에서 16년 4,800만명, 17년말에 7,100만명으로 매년 굉장히 빠른 속도로 성장하고 있습니다. 다만, 뒤에서도 말씀드리겠지만, 스포티파이는 다양하고 많은 회원을 유치하기 위해 가격 할인이 들어간 가족요금제나 학생요금제 등을 도입하고 있기 때문에 ARPU (Average Revenue per User, 평균 결제금액)는 조금씩 하락하고 있습니다. 스포티파이는 앞으로도 이 요금제를 확대할 것이라고 밝히고 있어 ARPU의 하락은 불가피할 것으로 보이나, 장기적으로 글로벌에서 시장점유율을 차지한 후 가격 인상을 통해 영업이익률의 확대를 꾀하는 전략을 사용할 것으로 보입니다.

프리미엄 회원이 아닌 일반 고객은 중간중간에 광고를 듣거나 음악을 스킵하는데 제한이 생깁니다.

스포티파이가 프리미엄 요금제의 '잠재고객'을 포기할 수 없기 때문에 이런 유저를 통해서는 광고매출을 발생시키고 있습니다. 스포티파이는 광고대행사에 광고 '슬롯'을 판매하면서 매출을 발생시키며, 다양한 광고 슬롯을 활용해 프로그래머틱 광고 시장에도 진출해 있는 것으로 보입니다. 스포티파이는 추가적인 광고 슬랏에 대해서 지속해서 리서치를 하고, 광고주가 만족할 수 있는 플랫폼을 만들기 위해 효율성을 높이는 작업을 지속하고 있습니다.

또한, 18~34세 유저층이 많은데 이 고객층이 이 산업의 트랜드를 이끌고 있는 연령대이기 때문에 광고주에게 매력적인 광고 대상인 점도 강조하고 있습니다.

3. 스포티파이의 경쟁력

아마존 프라임, 애플 뮤직, Deezer, 구글 플레이 뮤직, Joox, Pandora 등 다양한 음악 스트리밍 업체가 난무하는 가운데, 스포티파이가 어떤 장점을 가지고 소비자를 유혹하고 있는지 알아보시죠.

(1) 플레이리스트

- 사용자에 최적화된 플레이리스트를 자동으로 구성해줍니다. 17년 말 기준 전체 콘텐츠 소비 시간의 약 17%가 이 플레이리스트에서 창출되었습니다.

(2) 큐레이팅 최적화

- 원하는 기분이나 상황에 맞는 플레이리스트를 선정해서 띄어주는 기능도 스포티파이에 있는데, 전체 콘텐츠 소비 시간의 약 15% 차지합니다.

(3) 유저들의 추천 플레이리스트

- 스포티파이는 유저들이 쉽게 추천 플레이리스트를 작성할 수 있도록 간편한 tool을 구축해 놓았습니다. 17년 말 기준 약 32억 개의 플레이리스트가 공유되고 있고, 17년말 기준 전체 콘텐츠 소비 시간의 36% 차지합니다. 즉, 스포티파이의 가장 대표적인 유저들을 흡수하는 장점이라 해석할 수 있습니다.

(4) 팟캐스트와 비디오

- 팟캐스트: 전 세계적으로 팟캐스트를 드는 사람은 16년 약 3.5억명에서 17년 약 4.8억명으로 39%가량 증가했습니다. 스포티파이는 다양한 주제의 팟캐스트를 지원하고 있고 앞으로도 지속적인 콘텐츠 개발을 할 것으로 보입니다.

- 비디오: 아티스트가 비디오 클립을 통해 그들의 음악을 홍보하는 장으로 만들기 위해 노력할 것으로 전망됩니다.

(5) 빅데이터 활용성

- 스포티파이는 17년 말 기준 유저 행동에 대한 데이터를 약 200페타바이트 이상 보유하고 있다고 밝혔습니다. 이는 16년 말에 넷플릭스가 밝힌 데이터 보유량인 60페타바이트 대비 3배 이상 많은 수치입니다.

- 스포티파이의 회원이 로그인한 순간부터 그들이 노래를 재생하거나 공유하거나 추천된 음악을 고르거나 스킵, 팔로잉 하는 모든 행동에 대한 데이터를 수집하고 있고, 이 데이터를 개인에 최적화해 큐레이팅 등 서비스에서 우위를 점해 나갈 수 있을 것으로 회사가 전망하고 있습니다.

4. 실적 분석

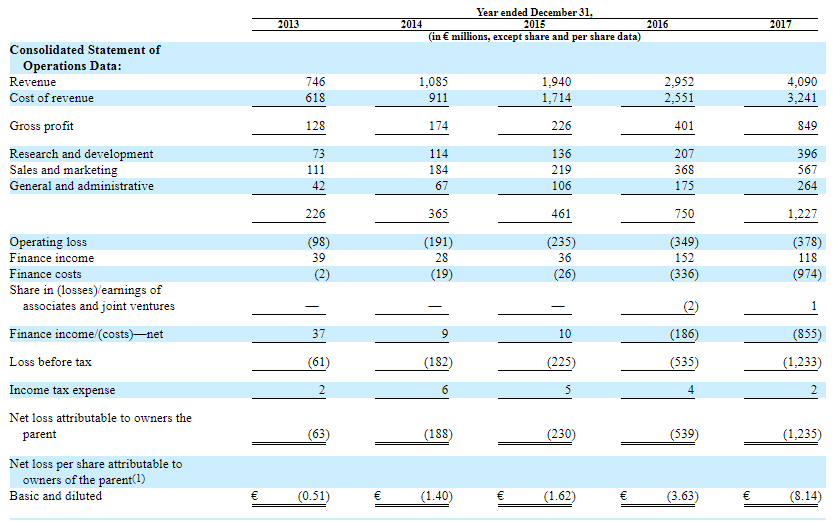

최근 5년간 스포티파이의 실적을 보시겠습니다.

맨 위의 Revenue는 우리나라로 치면 매출입니다.

2017년 기준으로 매출은 약 40.9억 유로로 약 1,300원 환율로 계산하면 5.3조정도 됩니다. 영업이익은 계속 적자이지만, 영업이익률로 봤을 때는 16년 -11.8%에서 17년 -9.2%로 축소되었습니다. R&D와 마케팅 비용이 증가함에도 불구하고 스트리밍 비즈니스는 고정비 비중이 큰 비즈니스이기 때문에 유저 유입으로 인한 매출 상승시 영업 레버리지 효과가 큽니다. 아래 표를 보시면 이해하시기 쉬우실거라 생각합니다.

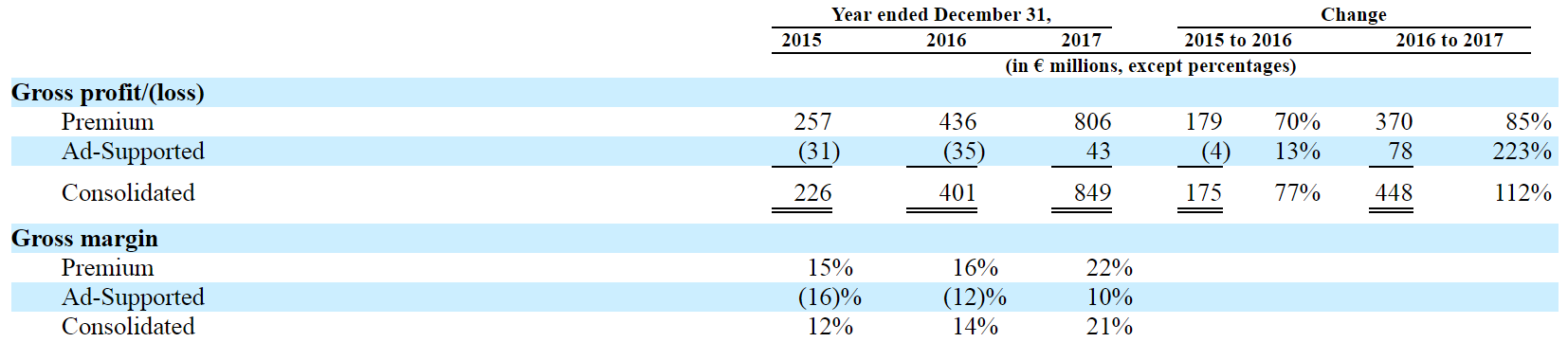

위는 소프티파이의 매출총이익률(Gross margin)입니다.

매출에서 매출원가를 빼면 매출총이익이 나오는데 이를 매출액으로 나눈 것입니다. 즉, 이 수치가 높아진다면 회사의 수익성이 높아지는 것으로 생각할 수 있습니다. Premium이 위에서 설명드린 프리미엄 고객으로 발생한 매출이고 아래 Ad-supported가 무료 이용자들의 광고에서 발생한 매출입니다. 매년 매출총이익률이 상승하고 있다는 것은 그 만큼 유저의 유입이 늘어나면서 이익 레버리지가 발생하고 있다는 반증입니다.

또 한가지 흥미로운 것은 Ad-supported매출의 매출총이익률이 2017년 10%로 16년 -12%대비 무려 22%가 증가한 점입니다. 이는 아마도 광고 슬롯을 스포티파이가 아주 효율적으로 광고대행사에 잘 팔고 있거나, 광고 단가가 올랐기 때문으로 생각합니다.

아마 사용자가 지속해서 유입되면 조만간 영업이익도 흑자전환 할 것으로 보이는데, 회사는 이 시기에 대해서는 언급하지 않았습니다. 이는 아마도 지금 전 세계적으로 스트리밍 시장 내 경쟁이 매우 치열하고, 가입자 모으는 것에 초점이 맞춰져 있어 수익성에 대해서는 나중에 생각하자는 분위기 때문이라고 생각합니다.

여기서 주목하셔야 할 것은 Finance costs입니다. 이는 금융비용인데요, 기하급수적으로 늘어나고 있음을 보실 수 있습니다. 스포티파이는 2016년 4월 컨버터블 노트를 발행했습니다. 우리나라에서는 조금은 생소한 사채인데요, 투자금을 주식으로 전환할 수 있다는 점에서 전환사채(CB)와 비슷하지만 구체적 전환가격을 정하지 않고 먼저 투자한뒤 성과가 나오면 전환가격을 결정한다는 점에서 차이가 있습니다. 금융비용이 크게 늘어난 것은 스포티파이의 기업가치가 급증하면서 향후에 컨버터블 노트를 보유한 투자자가 주식으로 전환할 경우 회사가 투자자에게 지급해야 할 주식비용이 같이 늘어났기 때문입니다. 실리콘밸리에서 자주 사용되는 투자 방식이기 때문에 앞으로 국내에서도 적용되는 사례가 많아 질 것으로 보입니다.

5. 우리나라 동종 업체들과의 벨류에이션 비교

매체에 따르면 스포티파이의 가치는 약 200~220억불 수준으로 평가 받고 있다고 합니다.

약 22~24조원 수준인데요 2017년말 기준 스포티파이의 MAU는 약 1.59억명입니다. 만약, 스포티파이가 시장에서 약 22조원으로 평가받았다고 가정한다면, 사용자 한 명당 가치는 약 13.8만원입니다. 음 글쎄요 적은 금액은 아닌 것 처럼 보입니다. 자 그럼 이 인당 가치를 우리나라 업체들에 적용해본다면 어떤 결과가 나올까요?

멜론의 17년 MAU는 약 522만명입니다. 즉, 522만명에 13.8만원을 곱한다면 스포티파이를 근거로 한 멜론의 가치를 추정할 수 있겠네요. 그런데 계산해보니 약 7,200억 정도가 나옵니다. 현재 로엔의 시가총액은 약 2.7조원입니다. 차이가 좀 있긴하네요.

다만, 약간 다른 관점에서 생각해보면, 로엔은 연간 800억 이상의 순이익을 내는 업체입니다. 또한, 우리나라 음악 스트리밍 시장에서 2위인 지니뮤직 대비 약 3배가량의 MAU를 가지고 있는 업체입니다. 스포티파이는 아직 수익을 내지 못하고 있기 때문에 벨류에이션 측면에서 MAU당 가치에 의존할 수밖에 없다는 맹점이 있습니다.

5. 끝맺으며

스포티파이는 미국시장에 '직상장'의 방식으로 상장되기 때문에 상장과 동시에 발생할 수 있는 리스크에 대해서 유가증권신고서 (F-1)에서 명시하고 있습니다. 즉, 몇 주가 시장에서 출회될지 모르고, 주관사에서 기준 가격을 정해서 상장되지 않기 때문에 기준가격이 없어서 가격 변동성이 클 수 있다는 점입니다. 이는 반대로 투자자들이 스포티파이의 가치를 시장에서 점치는 것보다 더욱 더 높게 봐 상장 직후 상승해 버릴 가능성도 있다는 것을 뜻합니다.

수익이 발생하지 않는 업체가 22조 수준의 벨류에이션을 받는 것은 냉정하게는 과대 평가되어있다고 보여질 수 있습니다. 다만, 빠르게 성장하고 있는 시장의 1위 업체인 점 등을 주식시장에 어떻게 받아들일지 개인적으로도 매우 기대되는 이벤트라고 생각하며 글을 마칩니다.

이 글은 투자를 권유하기 위해 작성된 글이 아니며, 투자 결정은 꼼꼼한 공부 후에 하시기를 바랍니다. 투자에 대한 책임은 지지 않습니다.

'세상을 읽는 주식 투자자 > 상장 예정 종목 분석' 카테고리의 다른 글

| 아람코 (armaco) 상장 분석 (1) | 2018.03.03 |

|---|---|

| 일본 면세점 업체 JTC (제이티씨) 상장 분석 (0) | 2018.02.27 |

| AK홀딩스의 자회사인 '애경산업' 상장 분석 (0) | 2018.02.14 |

| 오스테오닉 상장 분석 (2) | 2018.02.05 |

| N3N 상장 내용 정리 및 벨류에이션 분석 (0) | 2018.01.28 |