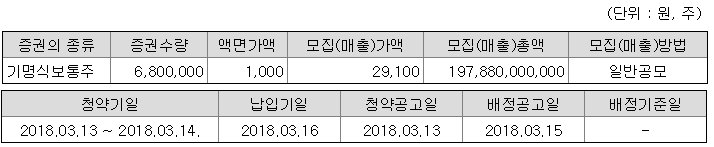

AK홀딩스의 주력 자회사 중 하나인 애경산업의 공모일정이 3월 13~14일로 확정되었습니다.

사실 상장 준비를 꽤 오랫동안 했는데요, 사드 이슈 때문에 좀 상장일정이 밀렸었습니다. 애경산업이 어떤 사업을 영위하고 있고, 어느 수준의 벨류에이션으로 상장되는지 정리해보았습니다.

1. 상장개요

이번 상장은 신주모집 480만주와 구주매출 (상장 전 보유하고 있는 기존 주주가 보유한 지분을 판매) 200만주 등 총 680만주를 공모하는 방식입니다. 주당 공모희망가격은 하단 가격이 29,100원이고 상단 가격은 34,100원이네요.

저번 상장 정리 글에서도 밝혔지만, 공모희망가격이 결정되는 프로세스는 간단합니다. 공모에 참여하고 싶은 투자자의 경쟁이 강할 수록 상단에서 정해지고, 수요가 적을 경우 공모가격 하단에서 결정됩니다. 너무나도 공모에 많은 수요가 몰리는 경우 상단 이상 가격에서도 결정되는 경우가 종종 있으니 참고되시기 바랍니다.

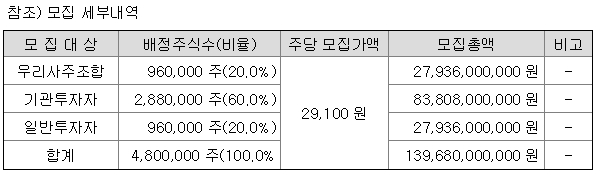

신주로 모집되는 주식 수가 약 480만 주인데, 위에 표에서 보시다시피 우리사주, 즉 회사 직원들이 배중 주식수의 96만주를 청약할 권리를 가져가고, 기관투자자가 288만주, 일반투자자에게 96만주가 배정됩니다. 공모가격 하단인 29,100원으로 결정될 경우 모집총액은 약 1,397억정도 되네요. 이 금액은 회사가 가져가는 금액입니다. 물론 공모가격 상단인 34,100원으로 결정될 경우 약 1,636억 정도를 회사가 가져가게 됩니다. 당연히 애경산업 입장에서는 더 높은 가격에 결정되기를 바라게 되는 것이고 투자자 입장에서는 조금이라도 낮은 가격에 청약받는 것이 유리하죠. 공모가격은 철저히 수요와 공급에 의해 결정됩니다.

2. 사업의 내용

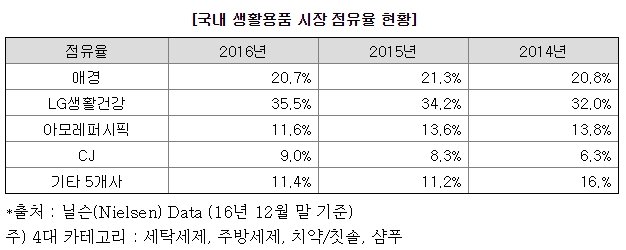

'애경'이라는 브랜드에 대해서는 아마도 많이 익숙하실 겁니다. '케라시스'샴푸나 '2080치약', 주방세제인 '트리오' 등을 생산하고 있는 회사입니다. 사실 이 생활용품 사업으로만 상장했다면 그렇게 매력적으로는 보이지 않을 것입니다. 생활용품은 시장은 생각보다 성장성이 높지 못하거든요. 국내 생활용품 시장 점유율을 한번 보시겠습니다.

딱 보시면 아시겠지만 시장점유율의 별다른 변화가 없습니다. 아모레퍼시픽이 16년도에 시장점유율이 내려간 것은 당시 있었던 치약이슈 때문입니다. 이러한 이슈가 없는 경우 업체별 시장점유율이 꾸준하게 유지되고 있는 것을 보실 수 있습니다. 즉, 추가적인 경쟁자가 들어오기도 어렵고 기존 사업자가 나갈 이유도 없는 성숙한 시장이란 것입니다.

우리가 주목해야 할 것은 애경산업의 화장품사업입니다.

공부해보신 분들은 아시겠지만, 애경산업이 최근 몇 년간 빠르게 성장한데는 큰 이유가 있는데 바로 'Age 20's'(에이지투웨니스)라는 화장품 브랜드 때문입니다. 잘 모르시겠다고요? 그럼 아래 사진 한 장 같이 보시죠.

아마 남자분들은 잘 모르실 수도 있겠습니다만, 여자분들이라면 한 번쯤은 들어보았을 그 제품, 맞습니다. '견미리 팩트'입니다.

고체 또는 케익 파운데이션이라는 새로운 카테고리를 만들어내면서 화장품 매출의 증가를 이끌어 왔습니다.

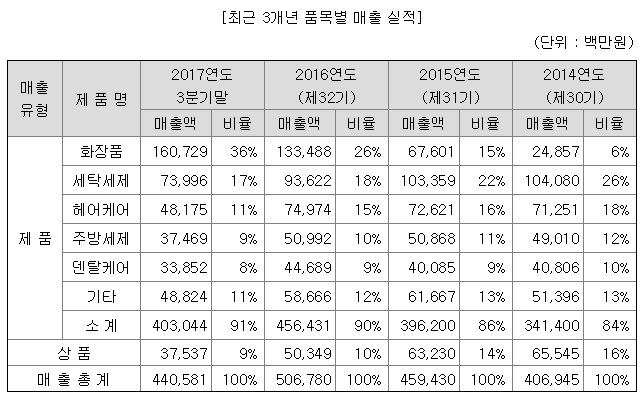

원래는 홈쇼핑 채널을 위주로 판매가 되었습니다만, 인기가 확대되면서 16년부터는 홈쇼핑 외에도 백화점, 면세점 등으로 판매 채널을 확장해왔습니다. 자 그럼 최근 3년간 화장품 매출이 얼마나 빠르게 늘어왔는지 카테고리별 매출을 보시죠.

15년 약 249억 수준의 화장품 매출이 16년 1,335억으로 연평균 성장률이 무려 131%입니다. 17년은 3분기밖에 안되었는데 화장품 매출은 이미 16년을 초과했습니다. 견미리팩트가 얼마나 인기였는지 실감하실수있으실 겁니다 (견미리 님께서는 꽤 큰 부자가 되셨을 것 같습니다)

14년도를 기준으로 놓고 보면 화장품 사업의 비중은 6%에 불과했지만, 17년 3분기 누적기준으로 놓고 보면 36%입니다. 성장성이 높은 사업 부문의 매출이 올라오는 것은 분명히 벨류에이션 측면에서는 좋은 뉴스로 보입니다만, 홈쇼핑 비중이 여전히 높은 점은 기회이자 위험 요인이기도 합니다.

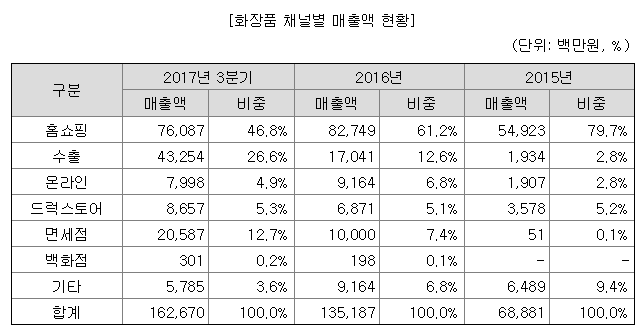

저는 위의 화장품 채널별 매출액 현황이 향후 애경산업의 벨류에이션을 결정할 수 있는 중요한 표라고 생각합니다.

견미리 팩트가 인기가 높고, 매년 브랜드 리뉴얼을 통해 제품을 개선시켜왔지만, 매출이 홈쇼핑이라는 특정체널에 집중되어있다는 것은 리스크가 있습니다. 15년에는 홈쇼핑 채널의 매출 비중이 약 80%로 상당히 높았지만, 16년 61%, 17년 3분기 누적긴 47%로 매년 하락하고 있는 점은 눈여겨 봐야할 것 같습니다. 특히 17년 수출과 면세점 채널이 성장을 이끌었다는 측면에서 앞으로 에이지투웨니스나 루나 같은 화장품 브랜드의 해외 매출 비중이 얼마나 더 높아질지가 관전포인트가 될 것으로 보입니다.

3. 자금의 사용내역

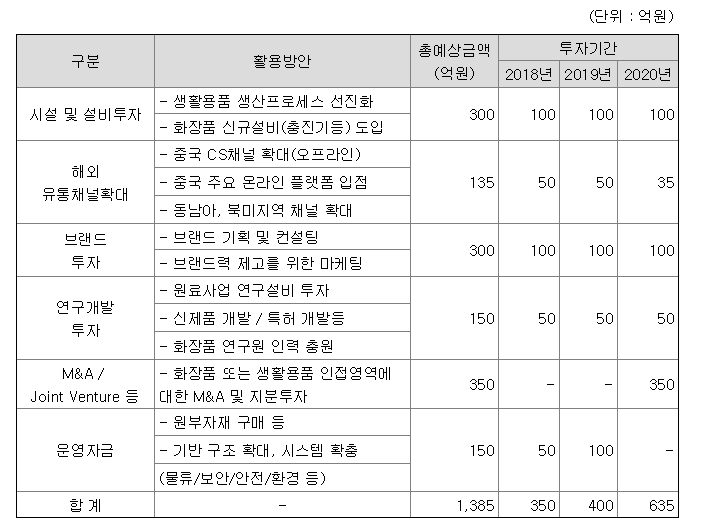

공모금액이 1,000억 이상이면 적은 IPO 규모는 아닙니다. 애경산업은 이 자금을 앞으로 어디에 사용할까요? 향후 회사의 전략을 엿볼 수 있다는 측면에서 살펴보아야 합니다.

애경산업에서도 화장품 사업에 힘을 많이 실은 모습입니다.

대부분 자금이 화장품에 사용되네요. 아마도 에이지투웨니스와 루나 브랜드 위주로 해외 진출에 박차를 가할 것으로 보입니다. 사실 이미 홈쇼핑 매출의 성장성이 하락하고 있어 다른 판매채널의 매출 성장이 필요한 시기에 도달했습니다. 그런 측면에서 중국이나 동남아 지역의 채널확대나 신제품 개발, M&A 등의 계획은 어쩌면 당연히 가지고 가야 할 전략이라는 생각이 듭니다.

17년 11월에 중국 법인을 개설했는데, 여기서도 화장품 사업을 위한 온라인 채널로의 제품군 확대 및 중국 1선 도시의 드럭스토어나 가두점에 진출할 계획을 하고 있습니다. 우리나라에서도 성공한 제품이기 때문에, 앞으로 중국 내에서 어떤 모습을 보여줄지 지켜봐야 할 것 같습니다.

4. 벨류에이션

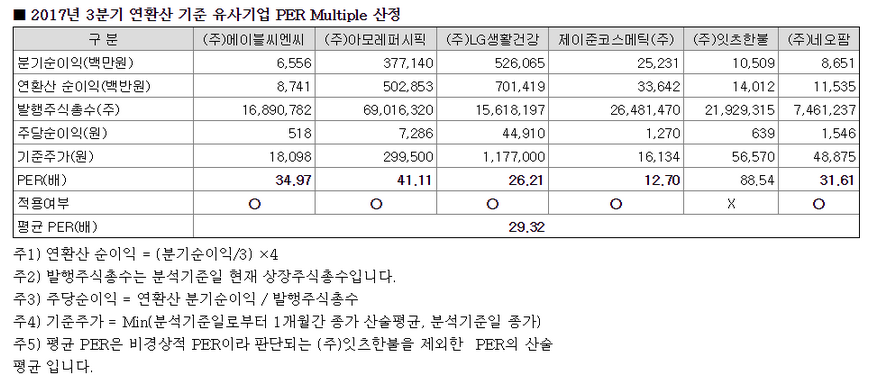

가장 중요한 벨류에이션입니다. 공모를 주관하는 대신증권 IB 부서에서는 애경산업을 어떻게 벨류에이션해서 위와 같은 희망공모가격이 나왔는지 살펴보시죠.

애경산업과 벨류에이션을 비교할 업체는 에이블씨엔씨, 아모레퍼시픽, LG생활건강, 제이준, 네오팜이 선정되었네요.

일반적으로 선정된 기업들의 PER을 평균해서 적정 PER을 산출하기 때문에 잘 봐야 하는 것은 PER입니다. 아모레퍼시픽의 PER이 41배네요. 17년 아모레퍼시픽은 사드로 인해서 최악의 실적을 내었습니다. 그래서 순이익이 많이 하락했죠. 하지만 시장에서 주가는 순이익이 빠진 정도로 하락하진 않았습니다. 앞으로 사드 사태가 풀리게 되면 순이익이 회복될 것이라는 희망이 주가에 반영된 것이죠. 순이익은 빠졌는데 주가는 그만큼 안빠지니 어떻게 되겠습니다? PER이 오를수 밖에 없지요. 이런 부분들을 우리는 고려해야 한다는 것입니다.

18년 예상 순이익 대비해서 아모레 같은 회사들은 PER 30배 내외를 적정 PER로 부여받고 있습니다 (물론 유커가 본격적으로 들어와서 EPS Growth가 확대되는 구간에서는 PER이 더 높아지겠지만요) 애경산업도 확실한 제품이 있고, 중국으로의 본격적 진출 가능성을 감안했을 때는 화장품 사업에 25~30배정도는 줄수있지 않을까 조심스럽게 생각합니다. (물론 이건 120% 제 의견입니다. 믿지 마세요)

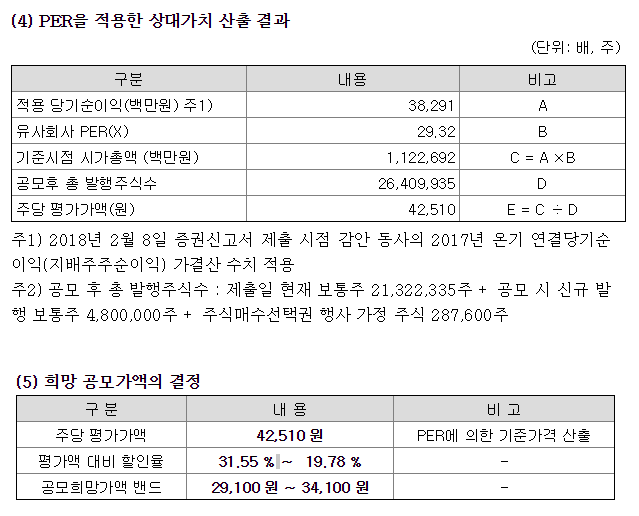

자 그럼 어떻게 주당 평가금액이 나왔는지 보실까요?

네 위와 같습니다. 17년 순이익 383억에 PER 29로 계산해 시가총액은 약 1.12조가 나왔고요, 여기에 할인율을 약 2~30% 계산해 공모희망가격이 29,100~34,100원이 나왔습니다.

즉, 공모가격이 하단으로 결정되는 경우 시가총액은 7,685억이고, 상단으로 결정되는 경우 9,000억으로, 17년 예상 순이익을 383억으로 감안하면 PER 밴드는 20~23.5배 수준입니다.

사실 17년 순이익인 383억으로 계산하는 것은 조금은 안 맞는 것이 이미 우리는 2018년도에 살고 있기 때문입니다. 즉, 18년 예상순이익을 대입해서 구하는 것이 맞다고 생각합니다. 그렇다면 18년 애경산업의 예상 순이익은 얼마가 될까요? 여기서부터는 여러분의 상상 영역입니다. 대략 애경산업의 화장품 매출이 얼마나 성장할 수 있을지 말입니다.

또한, 한 가지 부연설명 드리자면, LG생활건강도 애경산업과 비즈니스 모델이 비슷합니다. 화장품과 생활용품, 음료 사업을 같이하는데 매출 비중은 5:3:2 입니다. 일반적으로 화장품의 성장성이 가장 높기 때문에 가장 높은 PER을 부여하고 생활용품이나 음료는 꾸준하게 돈은 잘 벌어들이는 Cash cow 사업이긴 하나 성장성이 떨어지기 때문에 부여되는 PER이 상대적으로 낮습니다. 그래서 LG생활건강이 받는 PER이 화장품 비중이 대부분인 아모레퍼시픽이 받는PER보다 낮은 것입니다.

5. 끝맺으며

에이지투웨니스 브랜드가 소위 말하는 '대박'이 터지면서 애경산업은 빠르게 성장해왔습니다.

그리고 수출 등 해외 매출이 증가하는 초기에 와있습니다. 앞으로의 주가 수준은 사드여파의 완화와 회사가 얼마나 해외에서 매출을 빠르게 올릴지가 중요하다고 생각합니다. 17년 화장품 매출의 유통별 매출 성장 폭을 봤을 때 지금까지는 꽤 성공적으로 보입니다. 관심 있으신 분들은 회사가 현재 어떤 전략을 펼치고 있는지 매체를 통해 확인해보시고, 회사 IR에도 참여해보시기를 권하며 글을 마칩니다.

PS. 모두 제 개인의 의견이며 투자를 권유하는 글이 아님을 밝힙니다. 투자에 대한 손실은 책임지지 않습니다.

'세상을 읽는 주식 투자자 > 상장 예정 종목 분석' 카테고리의 다른 글

| 스포티파이(Spotify) 상장 분석 (0) | 2018.03.02 |

|---|---|

| 일본 면세점 업체 JTC (제이티씨) 상장 분석 (0) | 2018.02.27 |

| 오스테오닉 상장 분석 (2) | 2018.02.05 |

| N3N 상장 내용 정리 및 벨류에이션 분석 (0) | 2018.01.28 |

| 아시아종묘 상장 분석 (0) | 2018.01.20 |